わたしは2021年3月末で30年勤めた会社を自己都合退職したのですが昨年はホント頭がクラクラして倒れそうでした。

それはなぜかと言いますと一瞬で80万円以上のお金が消えてしまったからです。

ギャンブルでスッた訳でもなくお金を落したわけでもありません。

頭痛の原因は国からの容赦ない請求書のせいです。

会社を退職したらかなりのお金を国に納めなければなりません。

これを考えておかないと急に請求が来て途方に暮れることになってしまいます。

詳しく言えば住民税(県民税+市民税)、国民年金、国民健康保険。

ホント恐ろしい額のお金を払う事になります。

最強の年貢3兄弟がやってきます。

これが退職して1年間みんなを苦しめると言われている元凶です。

退職したら1年間に払う税金・社会保険料はこれだけ必要【まとめ】

3月に退職してすべての税金・社会保険額が確定したので振り返ってみます。

今は全て支払ったので少しだけ心が落ち着いてきました。

時系列で挙げると、5月に国民年金、6月に住民税・健康保険を支払う事になります。

分割で分けて支払う事も出来ますが、わたしは忘れっぽいので一括で払いました。

国民年金が19万6370円、住民税が21万800円、健康保険が41万8719円。

全て合わせて82万5889円。

無収入にも関わらず払う事になります。

3つの中では健康保険が突出して高いことが分かりました。

わたしはこのようになりましたけれども収入別にすると大まかな金額は以下のようになります。

(住民税と健康保険は住んでいる地域などによって多少金額は変わってきます)

※単位万円、千円以下切り捨て

1、世帯主50代 配偶者1人 子供1人

国民年金は2人分で計算。

2、世帯主50代単身

低所得ほど重税感が高くなります。

この表を見てどう思われますか。

退職すると1年間でこんなに払う事になるのです。

ただ、あくまでこの額は何もしなかった場合の金額です。

請求書が来た金額をそのまま払った場合です。

置かれている立場によっては減免や軽減が出来る場合もあるので、各自治体に問い合わせてみることをお勧めします。

住民税

住民税とは地方税の一種で、都道府県が課税する道府県民税(東京都は都民税)と、市区町村が課税する市町村民税(区市町村民税)の総称です。

住民税はおよそ課税標準所得の10%となります。

前年の所得に対して課税されるので、退職した年度でも容赦なく請求されます。

給与収入ー給与所得控除=給与所得

給与所得ー社保等控除ー基礎控除=課税標準所得

住んでいる地域によって多少金額は違いますけれども、おおよそ上記の表のような金額になります。

退職した時期で支払方法が変わってくる

1. 退職時にすでに転職先(次の勤務先)が決まっている場合

転職する本人が申し出ることで、新しい勤務先でも継続して特別徴収を受けられます。

申し出を行わないときは、以下のように退職日によって対応が変わってきます。

2. 6月1日~12月31日の間に退職した場合

退職後の残りの期間については、原則として普通徴収となり、後日送付される納付書で住民税を支払います。

納付は、残りの普通徴収の時期にあわせて行います。

本人が退職する勤務先に対して申し出を行えば、翌5月までの住民税について、退職金や給与から一括徴収してもらうことも可能です。

3. 1月1日~5月31日の間に退職した場合

この期間に退職した場合、住民税は原則として一括徴収です。

退職日から5月までの残りの期間の住民税について、退職月の給与や退職金から事業者が一括徴収して納税します。

ただし、一括徴収で控除できない住民税がある場合は、控除できなかった分について普通徴収となります。

減免もある

減免の制度は各市町村によって異なりますが、一定の条件に該当すれば住民税の減免を受けることができます。

- 所得が前年に比べて半分以下に減少する人

- 雇用保険を受給している人

前年の所得など条件がありますので、住んでいる地域の役所で尋ねてみて下さい。

国民年金

日本国内に居住している20歳以上60歳未満の方は、国民年金の被保険者(加入者)となります。

保険料は一律16,670円(令和3年)

会社を退職して無職になった人や自営業になった人は国民年金に加入義務があります。

付加年金

国民年金第1号被保険者ならびに任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせます。(付加年金)

月額400円。

付加年金額(年額)は「200円×付加保険料納付月数」で計算し、2年以上受け取ると支払った付加保険料以上の年金が受け取れます。

一括払いがお得

現金払いで、1年度分を前納すると年間3,540円、2年度分の前納なら14,590円割引されお得になります。(令和3年)

- 1年度分の保険料額199,320円が195,780円

- 6カ月分の保険料額99,660円が98,850円

- 2年度分の保険料額398,400円が383,810円

お金があれば2年分まとめて払った方がお得になりますが、わたしは1年分が精一杯でした。

免除制度がある

収入の減少や失業等により国民年金保険料を納めることが経済的に困難な場合は免除や減免される事があります。

その場合は「国民年金保険料免除・納付猶予制度」の手続きを行ってください。

保険料の免除や納付猶予が承認された期間は、年金の受給資格期間に算入されます。

ただし、将来の年金額を計算するときは、免除期間は保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)になります。

また、納付猶予になった期間は年金額には反映しません。

詳しくは各自治体まで確認をしてください。

くれぐれも未納のままにせず、払えないときは連絡を。

健康保険

3つの中で一番額の多いのが健康保険です。

健康保険は会社を退職した時には3つの選択肢があります。

- 任意継続健康保険に加入

- 国民健康保険に加入

- ご家族の健康保険(被扶養者)に加入

任意継続

会社などを退職したときは、一定の条件のもとに、今までの健康保険の任意継続を選択することができます。

ただし、任意継続の場合、事業主負担分も個人が負担することになります。

任意継続の保険料等に関しては、職場の健康保険にご確認ください。

会社の保険を任意継続(2年間)なら金額は現在の2倍。

家族がいれば国民健康保険よりも金額は低くなると思います。

上限は大体月3万5千円になります。

国民健康保険

自治体ごとに違います。

詳しく知ろうと思ったら国民健康保険計算機で調べられます。

単身のわたしはこれに加入しました。

単身なら任意継続と国民健康保険を比べたらほぼ金額は変わりません。

家族の扶養に入る

家族の扶養に入れば保険料は0円になります。

加入出来たらこれが最強の選択肢ですが、わたしのような単身者は選択肢がありませんでした。

国民健康保険の上限と免除制度

国民健康保険税の税額については、世帯の前年所得金額に基づいて決定されます。

わたしには関係はありませんが、国民健康保険には支払い上限もあります。

その額99万円。

本人とその配偶者と子供一人の場合なら収入が1000万円以上の場合になります。

減免については詳しくは各自治体まで確認してみて下さい。

退職して分かる税金・社会保険の重税感

会社員のころは自分がどのくらい支払っているのか把握していない人が多いのではないでしょうか。

源泉徴収されているから税金や社会保険は12か月に分けられて少しづつ引かれています。

でも退職したら一年分請求がきます。

(分割でも払えます)

退職して初めて払う金額に驚愕するはずです。

しかも健康保険は会社員時代よりも高い。

働いても働かなくても税金や社会保険は払わなくてはなりません。

※免除の場合は支払わなくてもいいですが。

一度調べて見たら良いと思います。

きっと頭が痛くなると思いますよ。

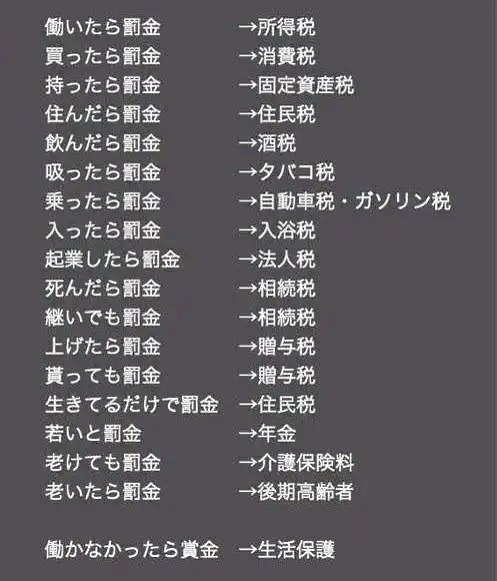

この他にも消費税、ガソリン税、相続税、贈与税、酒税、たばこ税、固定資産税、自動車税などがあり多くの税金を払っています。

税金に関してはこんな笑えないことが言われています。

これはホント笑い話では済みません。

生きているだけで罰金。

死んでも罰金。

どうすりゃいいんだって感じです。

賞金は生活保護のみ。

でも、生活保護はなかなかハードルが高く受けることが出来ません。

実質この世は罰金だらけなのです。

会社に勤めていた時はだらだら暮らしていましたけれども、退職したら初めて税金や社会保険の多さに気づきます。

現役世代の人はもっと税金や社会保険の事に敏感になったほうが良いのではないでしょうか。

今日の一言

退職したら税金と社会保険に殺される。

コメント