サラリーマンの一番の楽しみといえば会社を退職するときに貰える退職金ではないでしょうか。

退職金とは一般的には高校や大学を卒業して40数年働いたことによるご褒美のようなものです。

これまではサラリーマンは退職金を貰うことに関しては何もする必要はありませんでした。

一時金として今まで手にしたことがないお金を見てニンマリ。

すべて会社が運用して退職金を保証してくれていました。

運用利回りがマイナスでも保証した退職金を出さなければならない。

企業に体力があるときならば問題はありませんでした。

でも最近はだんだんと難しくなってきています。

耐えられなくなった企業は退職金廃止や確定拠出年金に移行し始めています。

ある日突然会社が確定拠出年金(DC)を導入して自分で運用。

カネは出すけど運用は自分でやってと。

そんなの分かんね~よ

適当でいっか

訳が分からず適当にしたら後々痛い目にあいます。

ある日突然会社が確定拠出年金導入!何を選べばいい?【初めが肝心】

わたしの会社も2006年に確定拠出年金を導入しました。

ただ半分は退職一時金として会社が保証し残りの半分を確定拠出年金として自分で運用することになりました。

ある日突然社員が会議室に呼ばれて今日から確定拠出年金を始めますと告知。

確定拠出年金て何?

自分で運用?

最初何を言っているのか全く分かりませんでした。

ただその場で申込用紙に記入しなければなりませんでしたのでよくわからないまま始めることになりました。

運用商品?

運用割合?

訳が分からないまま適当に配分。

これだめです!

ここが一番大事なところです。

この時の決定がこの後の数年後そして数十年後に大きく結果が変わってくることになります。

もっと良くないことが最初に適当に決めてそれ以降放置。

実際はこんな人も多いのではないでしょうか。

わたしの会社もたくさんいました。

絶対後悔します。

適当に決めて15年後の結果

わたしは全く投資に関心がありませんでした。

銀行預金はお金が減らない。

株式投資はお金が減る。

そんな考え方でした。

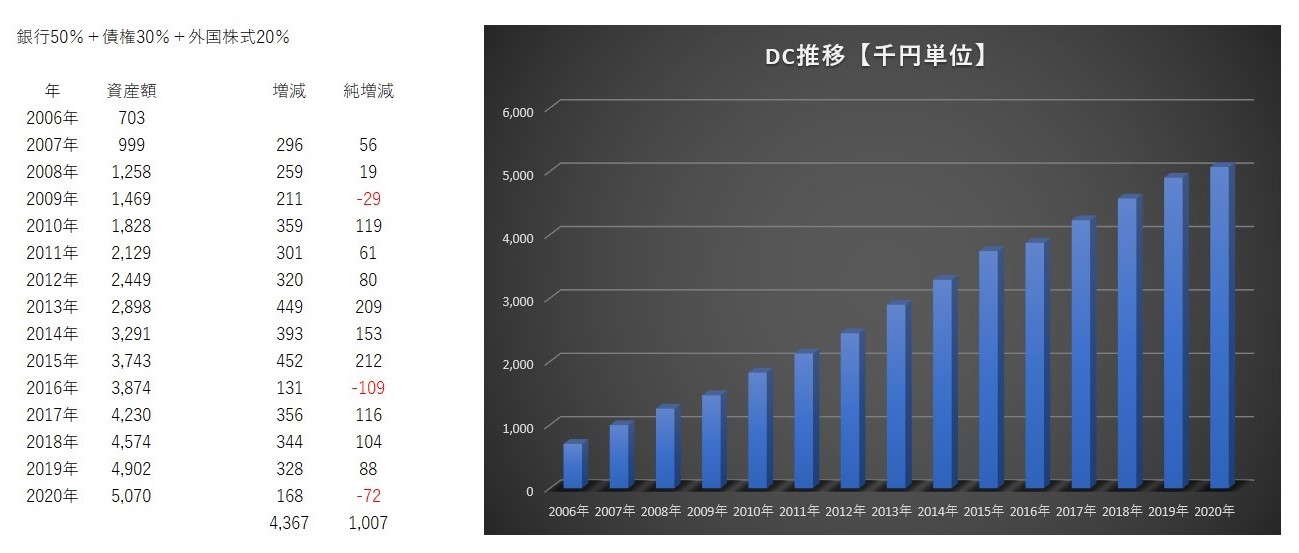

その結果運用商品は銀行預金50%、債券30%、外国株式20%を選択。

50%はノーリスク商品。

30%は若干リスク商品。

20%をリスク商品。

テキト~に決めてしまいました。

なんの考えもなしに決めてしまいました。

初回はそれまでの退職一時金の半分を一括して拠出金として計上。

以降は毎月2万円拠出。

結果としては15年で100万円利益が出たことになります。

総金額は507万円。

確かにお金は増えましたけれどもよく考えて商品を選んでいたらもっと多くのお金を増やすことが出来ていました。

銀行0%+債権30%+外国株式70%でシュミレーションしたら

仮の話ですけれどももしわたしが確定拠出年金を始めるときに銀行0%+債権30%+外国株式70%で運用をしていたならばどうなったでしょうか。

結果はかなり変わってきます。

総金額は584万円。

およそ80万円がさらに増えたことになります。

もし仮に外国株式を100%で運用していたならばもっと大きくプラスになっています。

銀行100%でシュミレーションしたら

反対にノーリスクの銀行預金100%で運用を行っていたらどうでしょう。

こちらもかなり結果が変わってきます。

当たり前ですけれども拠出した分以上のお金は増えません。

ただ毎年少しづつ増え続けます。

マイナスになる年はありません。

総金額は406万円。

実績からは100万円少なくなります。

過去15年の実績は株式運用は大きくプラス

運用会社や運用商品によって同じ割合でも結果は変わってきます。

わたしの運用している会社で運用商品割合別の結果は以下のようになりました。

銀行50%+債権30%+外国株式20%・・・+100万円。

債権30%+外国株式70%・・・+170万円。

銀行100%・・・±0。

すべて外国株式にするとプラスは200万円を超えています。

当たり前ですけれどもリスク商品がプラスになれば大きく資産は増えていきます。

ただリスク商品は大きく下がることもあります。

この15年はたまたまプラスになったともいえるかもしれません。

運用の正解はないがやってはいけないことはある

ただここで私が言いたいことはリスク商品が正解でノーリスク商品が不正解ということではありません。

人それぞれ個々の考え方で変わってくると思います。

「増えなくてもいいのだ!確実に拠出した分のお金を手にしたい」

「マイナスになる可能性があるなら銀行定期でいい」

そんな考えならばノーリスク商品も全然ありだと思います。

※厳密には手数料が引かれるので若干マイナスになる。

逆に

「増やしたい!大きく増やしたい!」

「減るかもしれないけれども増える可能性があるならリスク商品で運用する」

それも一つの考え方です。

ただ一つやってはいけないことがあります。

それは訳が分からないままテキト~に運用を始めること。

自発的に投資を行っている人はまあそんなことはないでしょう。

でもある日突然会社が確定拠出年金を導入した。

よくわかんね~。

嫌々もしくは仕方なくやっている人は当てはまるかもしれません。

確実に拠出した分だけ手にしたいと思ってノーリスク商品で運用。

結果運用益なし。

意図していたなら問題はありません。

ただ安全だからと選んでしまい数十年後に全く増えていなくて愕然とする。

ホントはお金を増やしたかったのに・・・・。

また大きく増やそうと思って何も考えずにリスク商品100%で運用。

放置。

株式暴落。

いざお金を引き出そうとしたら拠出した額の半分。

リスク商品ならばあり得ることです。

でもなんとなく始めた人ならばそれを理解できないままで驚愕。

「リスク商品といっても減ることはまあないでしょう」

そんな考えでやるといざ暴落したときに大変な目にあいます。

自己責任と言いながら自己責任の意味を分かっていない。

テキト~に商品を選んだら後々後悔します。

会社が確定拠出年金を導入したからなんとなく運用を始めた。

よく考えずに商品選んでしまった。

考えなく運用すると後々後悔します。

実際に増えるか減るかはわかりませんけれども初めの商品選びは大事です。

初めが肝心です。

よく考えて選びましょう。

でも実際DCはテキト~に決めている人多いのではないでしょうかね。

わたしがそうだったから。

クリックお願いします(

クリックしてもらえるとわたしのぐうたら度がパワーアップします。

今日の一言

やっぱり株式100%でやっときゃよかった!後の祭り。

コメント