企業型確定拠出年金をされている方なら会社を退職した時、iDeCoへ移行することになります。

わたしも会社を退職したので手続きをしたのですけれども、これを6か月以内にしないと特定運用管理機関へ自動移換されて運用が出来なくなってしまいます。

もし放置したならばどうなるのかと言いますと、手数料だけ取られて大事な資産が減ってしまう事になります。

流石にめんどくさがりのわたしでもやらなければなりません。

ただ移行手続きはそこまで面倒ではありませんでした。

退職したらiDeCoへの手続きを!忘れたら損【手続きから完了まで】

まず、やることは現在運用している会社へ連絡することです。

連絡先は最初に貰ったスタートキットか運用ページにあると思います。

電話をすればあとはオペレーターの人が手順を教えてくれます。

移管先は自分で好きな会社を選べばいいのですけれども、わたしはいま運用している会社にそのまま移管することにしました。

これまでの15年間まずまずプラスになっているのと、他の会社にするのが面倒だったからです。

連絡してから1週間くらいしたら書類が送られてきました。

書類の内容は大まかには2つです。

- 加入者になるか運用指図者になるのか

- 運用商品を何にするのか

加入者になるか運用指途者になるか

まず最初に決めることは加入者となるか運用指図者になるかです。

「加入者」とは、自身で掛金を拠出し、毎月の掛金とこれまでに積み立てられた資産の運用を行う方のことで、 「運用指図者」とは、毎月の掛金がなく、これまでに積み立てられた資産の運用のみを行う方のことです。

掛け金が負担にならないのであれば加入者となった方が税制上得になります。

全額が所得控除の対象になり所得税や住民税が軽減されます。

国民年金基金連合会が毎年10月ごろに掛け金払い込み証明書を送付してくるのでそれを基に確定申告します。

無職のわたしにとって拠出は厳しいですけれども、いくらかは掛け金を出したほうが得になるので加入者になることにしました。

ただ上限の月額6万8千円なんて無理なので、払える範囲でやります。

無職で上限金を払える人なんているのでしょうか。

もし拠出が難しくなったら運用指図者にも途中から変更が出来ますので、払える限りは掛け金を拠出してみます。

運用商品は何がいいのか

運用商品は人それぞれで選べばいいのですけれども、あまりハイリスクにすると資産が減ってしまいかねませんし、かと言って全額を貯蓄性商品にしてしまうと全く増えません。

ほどよくバランスをとって選んでみます。

わたしが選んだのはこんな感じです。

- 貯蓄性商品30%

- 海外・国内株式商品50%

- 海外債券商品20%

やばかったら途中で変更できますので、最初はこれでやってみます。

いままでこれでプラスが出ているのでそこまで酷いことにはならないでしょう。

移行までの期間

電話して書類が届くまでが1週間で、書類を郵送してから1か月で加入確認通知書が届きました。

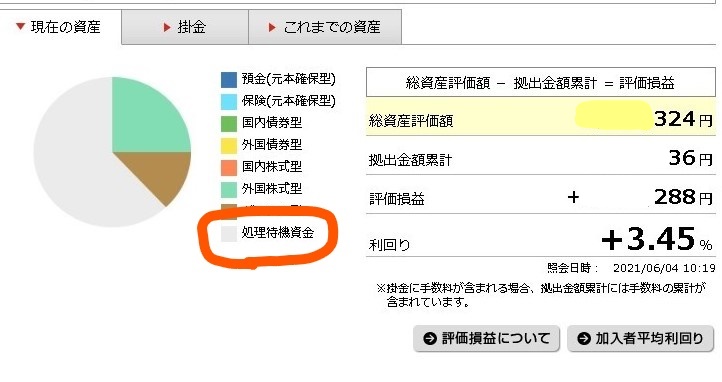

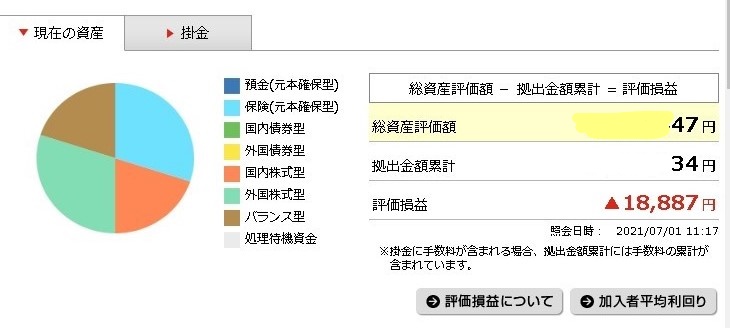

資産管理画面を見てみると少しずつ変化しています。

書類を送って2週間くらいたったらこうなりました。

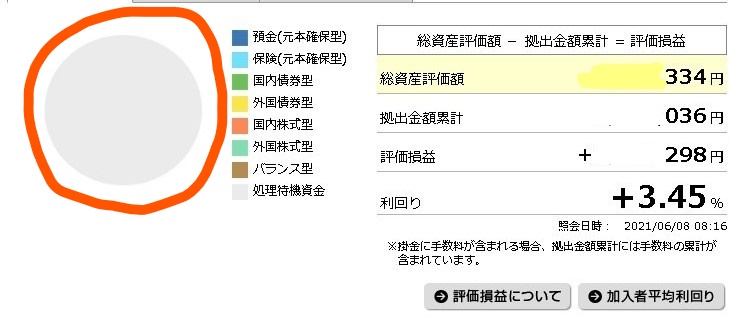

さらにその2週間後にはこうなっています。

すべて処理待機資金に移行してしまいました。

運用が完全に止まった状態です。

移行中は運用が出来ないようですね。

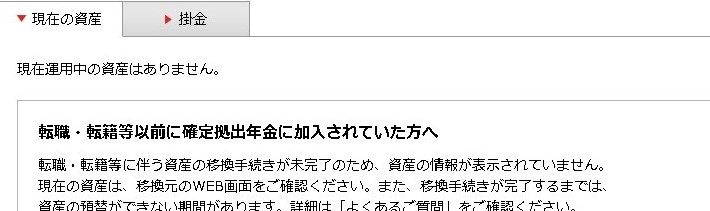

新しいパスワードが届いていたのでそちらを見てみるとまだ移行されていませんでした。

どの位で完全移行されるのか。

追記

資産が新しい口座に入ってきました。

2週間後くらいです。

ただ、まだ運用はされていません。

もう少し様子を見てみます。

あれから1週間経ちましたがすべてが完了しました。

いきなりのマイナスですけれども、これから上がっていく事を願います。

書類には2か月から3か月くらいかかると書いてあったのですが、実際は手続きを始めておよそ2か月半で完了することが出来ました。

やはりこのくらいかかるようです。

みなさんも忘れないうちに手続きをしたほうが良いですよ。

少なくとも3か月くらい前にはする事をお勧めします。

今日の一言

退職したらiDeCoの移行は忘れずに。

コメント