以前勤めていた会社は確定拠出年金の制度がありました。

企業型確定拠出年金とは会社が掛金を毎月積み立ててくれて従業員が自ら年金資産の運用を行う制度です。

従業員は掛金をもとに自分で金融商品の選択や資産配分の決定など運用を行います。

そして多くの人が定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金もしくは年金の形式で受け取ります。

年金と同じなので積み立てた資産は原則60歳まで引き出すことはできません。

この度会社を退職したので企業型確定拠出年金から個人型確定拠出年金に切り替えなくてはいけなくなりました。

ただ私金融の事は全く分かりません。

会社で始めた時はかなり適当に商品を選んで運用していました。

運よくマイナスにはなりませんでしたが、その時はまだ若かったし実感が無かったので深くは考えていませんでした。

でも仕事を辞めて資産も少ない状態ではそんな事も言ってられません。

少しでも増やしていかなければ人生詰んでしまいます。

企業型確定拠出年金からiDeCoへの切り替え

これまでは会社が掛け金を払ってくれていましたが、今からは自分で払う事になります。

自分で払う事になるとちょっと考えてしまいます。

今までは会社が払ってくれていたので、「まあいっか」なんて軽く思っていましたが、自分のお金が減るのはなんとも嫌なものです。

真剣に考える事にします。

運用会社も変更することが出来ますが、長年会社で運用してきたので、同じところでする事にしました。

プラスになっていますし同じような金融商品があると思ったからです。

電話して資料を送ってもらったのが先日届いたので見てみると同じような商品がありました。

ただラインナップが会社で選んだのよりも多くあります。

はてさてどうしましょうか。

安定を取るのかリスクを取るのか

60歳まであと8年です。

もし減らってしまったらと考えるとリスクを取らないほうが良いのかとも思ってしまいます。

やってる人はどんな基準で選んでいるのでしょうか。

資産のある人がリスクのある商品を選んでいるのか、それとも逆に資産が無い人の方がリスクのある商品にしているのでしょうか。

難しいところです。

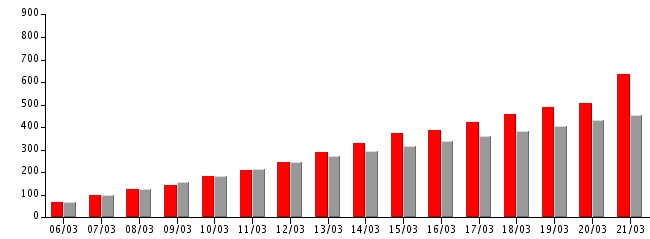

切り替え前の資産状況

今現在の資産額は約630万円です。

掛け金トータルが450万円なので、およそ15年で180万円増えたことになりました。

現在の内訳は

- 定期預金 250万円

- 国内債券 50万円

- 国内株式 100万円

- 外国株式 150万円

- 外国債券 80万円

月々の掛け金は2万円となっています。

ほぼ去年一年間で増えており、それを除くと1年間では平均数万円のプラスになっています。

切り替え後の予定

今の持ち込み金額が630万円。

これから月々2万円の掛け金を払って行ったとしたら、8年で190万円。プラスマイナスゼロの場合トータルすると820万円になります。

1,000万円ほしいですね。

あと180万円。

安定を選ぶと無理そうな気がします。やはりここは一か八かリスクを取った方がよさそう気が 。

最初はリスク商品を多めでする事にします。

やばそうだったら変えればいいのですから。

国内債券と定期預金分を外国株式にぶち込むことにします。

ただ切り替えはもう少し様子を見てしようと思うので、それまでに急落したら考え直します。

コイツの将来もかかっているので増やさないと。

こいつの将来も確定拠出年金が鍵を握っています。

今日の一言

未来は誰にも分からない。でもそれがいい。

コメント